Portföljkonstruktion med Captor Iris Bond

Detta material har tagits fram av Captor Fund Management AB enbart i informations- och marknadsföringssyfte och ska inte ensamt användas som investeringsunderlag. Innehållet är uteslutande avsett för kunder i Sverige. För råd om placeringar anpassade efter just dina förutsättningar är du välkommen att kontakta rådgivare på Captor.

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet

Inledning

Vid portföljkonstruktion är det viktigt att skilja mellan diversifiering och beta. Diversifiering erhålls genom att blanda tillgångar som drivs av distinkt åtskilda riskfaktorer. Det vanligaste exemplet brukar vara aktierisk respektive ränterisk. För att en diversifieringseffekt ska uppstå krävs även att respektive riskfaktor utgör en signifikant del av portföljen totala risk. Om den ena är helt dominerande blir diversifieringseffekten försumbar. I en diversifierad portfölj är den totala risken betydligt lägre än summan av de enskilda riskfaktorerna.

Om risken i den ena riskfaktorn är alltför låg i förhållande till den andra riskfaktorn har den ingen egentlig påverkan på risken i totalportföljen. Ett exempel på detta är en portfölj bestående av aktier och likvida medel på bankkonto. Även om aktiemarknaden och bankkontot är okorrelerade, är risken i bankkontot försumbar i förhållande till aktieriskfaktorn. En portfölj bestående av aktier och bankkonto blir således inte diversifierad utan utgör istället en aktieportfölj med lågt beta. Beta definieras som i vilken grad en investering följer rörelsen i dess riskfaktor. En 50/50 portfölj bestående av aktieindex och bankkonto har således beta 0.5.

Korrelation

Korrelation beskriver till vilken grad två riskfaktorer samvarierar. Om korrelationen är noll finns ingen samvariation mellan faktorerna. Om den är ett eller nära ett utgör de två riskfaktorer förmodligen istället en enda riskfaktor.

I figur 1 nedan Illustreras detta för en aktieriskfaktor och en ränteriskfaktor m h a vektorer i ett plan. Vektorerna respektive längd representerar dess risk i form av volatilitet och vinkeln dem emellan visar dess inbördes korrelation. Här är korrelationen negativ, -0.20. Det innebär att riskfaktorerna har en tendens att röra sig i motsatt riktning och ger därmed en god möjlighet till diversifiering givet att de båda riskfaktorerna utgör en signifikant andel av den totala portföljrisken.

Aktie- och ränteriskfaktorn

Traditionellt har en portfölj bestående av aktier och obligationer utgjort vad man brukar benämna en balanserad portfölj. Obligationerna ska ge en viss riskreducering vid fallande aktiemarknad och vice versa. Under de senaste tjugo åren har detta varit en framgångsrik strategi då obligationer med låg eller obefintlig kreditrisk har stigit då aktier fallit.

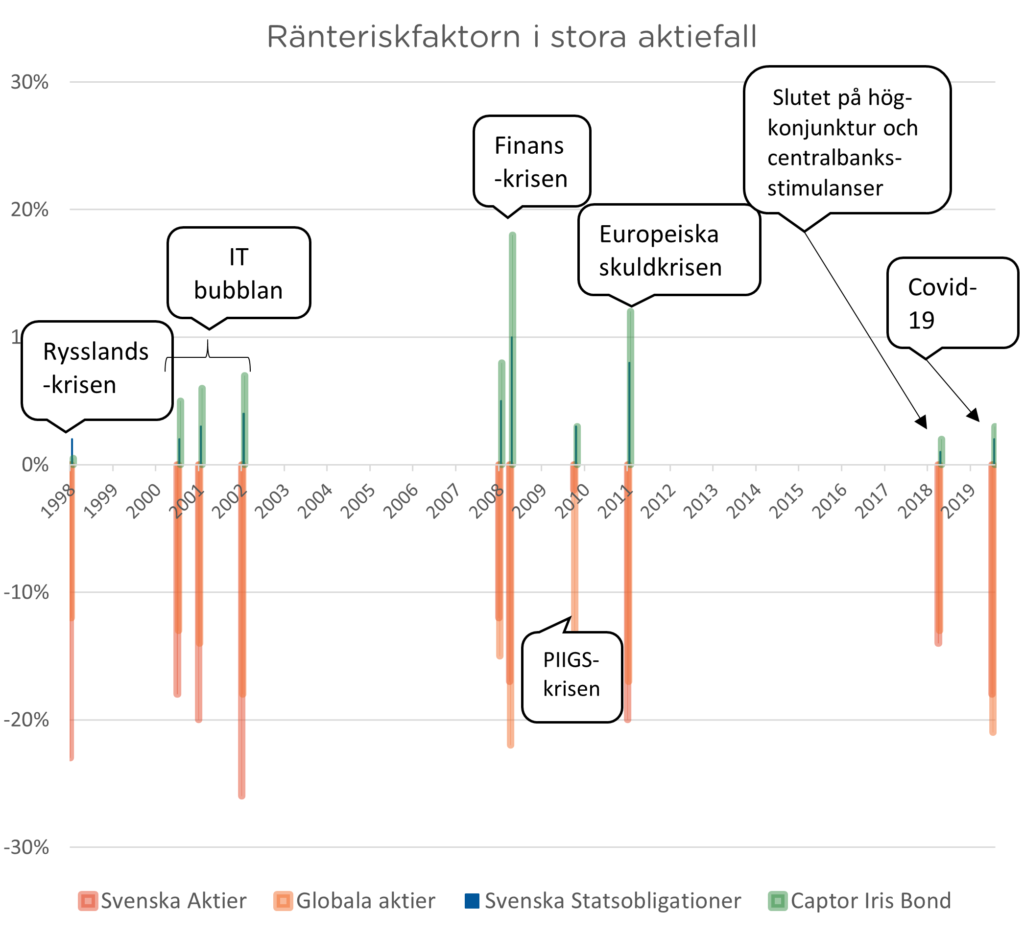

I figur 2 visas hur svenska aktier, svenska statsobligationer samt Captor Iris Bond reagerat då globala aktier fallit under dess 10 största nedgångar sedan 1995. I samtliga fall har räntetillgångarna agerat motvikt och stigit när aktierna föll. Man kan även observera att räntetillgångarnas diversifierande bidrag sjunkit under senare tid. När räntenivåer sjunkit till följd av sjunkande inflation och centralbanksstimulanser har även volatiliteten i räntetillgångar sjunkit. Det krävs således en större andel räntetillgångar för att erhålla en balanserad portfölj än tidigare. Alternativt kan man öka durationen i räntetillgångarna för att öka bidraget från ränteriskfaktorn.

Det kan även konstateras att den negativa korrelationen mellan aktieriskfaktorn och ränteriskfaktor tenderar att stärkas i en stressad marknad jämfört med en normalmarknad vilket är positivt eftersom det är just då vi behöver diversifieringen som mest.

Företagsobligationer och andra obligationer med kreditrisk

Företagsobligationer och andra obligationer innehållande kreditrisk innehåller både ränteriskfaktorn och aktieriskfaktorn. En obligations s k spread gentemot ett riskfritt alternativ såsom statsobligation eller swapränta av motsvarande löptid, utgör investerarens kompensation för att bära kreditrisken, d v s risken att obligationen inte återbetalas till fullo.

Den generella speadrisken i en obligationsportfölj, d v s marknadens generella prissättning av kreditrisk, har en stark koppling till aktieriskfaktorn. Om bolagen mår bra kan de fullgöra sina åtaganden. Korrelationen mellan spreadrisk och aktieriskfaktorn är mycket hög. De utgör i princip samma riskfaktor på portföljnivå. Spreadrisken har dock är betydlig lägre volatilitet än aktieriskfaktorn och blir i princip aktierisk med lågt beta.

Ränterisken i en obligation är självfallet direkt kopplat till ränteriskfaktorn och dess löptid är avgörande för dess beta mot ränteriskfaktorn. Om ränteriskfaktorn utgörs av en tioårig löptid så har en femårig obligation med fast ränta ett beta mot ränteriskfaktorn om ungefär 0.5.

Obligationer med rörlig ränta har närmast obefintligt inslag av ränterisk och är istället mer att betrakta som en aktieinvestering med lågt aktiebeta. För obligationer med fast ränta, lång löptid och god kreditvärdighet (investment grade) dominerar vanligtvis ränteriskfaktorn medan för obligationer med kortare löptid och sämre kreditvärdighet (high yield) dominerar istället aktieriskfaktorn.

Se vidare ”Skattning av aktiebeta i företagsobligationsportföljer” samt ”Kan svenska företagsobligationsportföljers risk approximeras med en tvåfaktormodell bestående av aktie och ränterisk?” (länkar)

Portföljkonstruktion med hjälp av Captor Iris Bond

Captor Iris Bond investerar i säkerställda bostadsobligationer med AAA rating samt förlänger durationen m h a clearade swappar. Sammantaget ger det en hög exponering mot ränteriskfaktorn och en väldigt låg exponering mot aktieriskfaktorn i form av spreadrisk. Durationen är ungefär elva år vilket innebär att räntebeta mot 10-års swapindex är ca 1.1.

[xyz-ihs snippet="iris2"]

De flesta fonder i marknaden har en betydligt kortare duration då bostadsobligationsindex ligger under tre år och statsobligationsindex på drygt 5 år. OMRX All-bond har runt 3.5 års

duration vilket sammanfaller med de flesta obligationsfonder för vilka kreditrisken är låg. Den korta durationen innebär att ränteriskbidraget blir lågt och diversifierings-effekten mot aktier uteblir. En portfölj bestående av aktier och obligationer av kortare duration blir i praktiken bara en lågbeta aktieportfölj. Därutöver är avkastningspotentialen väldigt begränsad.

När Captor Iris Bond adderas som ett möjligt portföljval ökar potentialen att skapa en diversifiering där portföljrisken blir betydligt lägre än summan av de enskilda riskfaktorerna. Diversifieringsvinsten kan användas både i syfte att öka förväntad avkastning såväl som att minska portföljrisk eller som en kombination av dessa.

Det är t o m så att när korrelationen mellan aktieriskfaktorn och ränteriskfaktorn är negativ så kan man på marginalen öka portföljens aktieandel till oförändrad portföljrisk om den traditionella obligationsportföljen byts ut mot Captor Iris Bond. Detta gäller i synnerhet om aktieriskfaktorn är kraftigt dominerande.

[xyz-ihs snippet="iris2"]