Ränteuppgångens effekt på tillväxtaktier

För några veckor sedan skrev jag en kommentar (https://captor.se/hur-kanslig-ar-aktiemarknaden-for-hogre-rantor/) som i en kassaflödesvärderingsmodell visade hur räntenivån slår mot aktiemarknadens riskpremie. I värderingsmodellen är det tydligt att bolag där en stor andel av värdet ligger långt fram i tiden är mer räntekänsliga än bolag med stabila vinster och lägre tillväxt. Nasdaq100 med mycket tillväxtbolag har en högre räntekänslighet än S&P 500 som är ett mer balanserat index.

Avkastning sedan årsskiftet

Under den senaste tiden har mönstret blivit tydligt där marknaden uppenbart oroar sig för effekten av ränteuppgången på de mycket aggressiva tillväxtvärderingarna. Korrelationsmönstret vi vant oss med sedan många år, d v s svagt negativt mellan aktier och obligationer, har svängt avseende tillväxtaktier medan relationen är intakt för traditionella värdebolag. Rotationen från tillväxtbolag in i värdebolag ser således ut att vara räntedriven.

S&P 500 mot amerikanska statsobligationer, volatilitet och korrelation

Nasdaq 100 mot amerikanska statsobligationer, volatilitet och korrelation

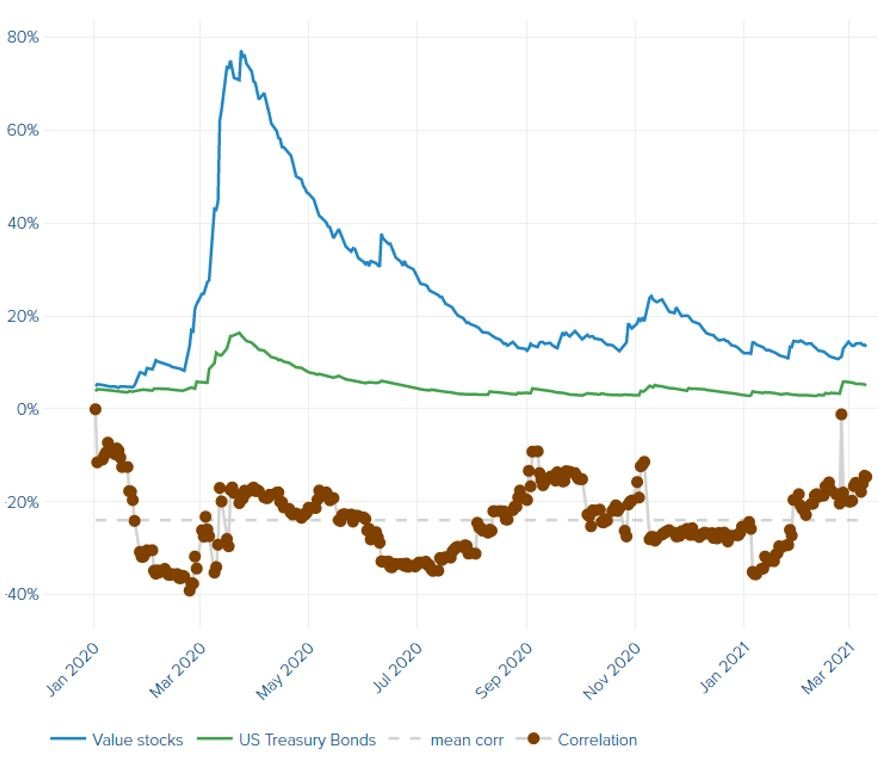

Värdebolag mot amerikanska statsobligationer, volatilitet och korrelation

Tillväxtbolag mot amerikanska statsobligationer, volatilitet och korrelation

Med de enorma stimulanser vi ser i främst USA är det ju sannolikt att vi kommer se ett visst tryck upp på inflation i det korta perspektivet. Jag är fortsatt negativ till att inflation kommer kunna bita sig fast på längre sikt med arbetslöshet på historiskt höga nivåer. Dock kommer ju spekulation om ökad inflation kunna skapa tillfälliga rusningar i ränta och riskera trycka hål på bubbelvärderade tillgångar.